- Страховой случай по закону

- Признание случая страховым

- Условия признания

- Степень риска

- Какие случаи не признаются страховыми

- Пример из практики

- Как определяет Закон страховые случаи

- Оформление страхового случая

- Опасности, подстерегающие беспечных туристов и случаи, когда в оплате отказывают

- Получение компенсации

- Что делать, если в компенсации отказывают

- Выводы

Столкновение автомобилей на скользкой дороге, потеря имущества при пожаре, перелом руки при неудачном падении — все это называют страховыми случаями простые обыватели. Но признает ли такими эти происшествия страховая компания? Этот вопрос следует рассмотреть подробно.

Страховой случай по закону

Оформляя страховку, следует точно знать, какие события признаются страховыми случаями. Так, отправляясь в отпуск на горнолыжный курорт, легко предположить, что человек рискует упасть, сломать ногу, руку. Предполагаемое происшествие называют страховым риском.

Когда же предполагаемое событие происходит фактически, оно признается страховым случаем. Наступление страхового случая является поводом для выплаты страхового возмещения. Страховое возмещение выплачивает страховая компания человеку, заключившему договор страхования. В случае смерти страхователя, сумму получают наследники или третьи лица.

В договоре, заключаемом со страховой компанией, следует перечислить все страховые риски, все что может с вами случиться.

Признание случая страховым

Страховая компания обязана осуществить выплату тогда, когда событие, предусмотренное договором, произойдет. То есть, если человек страховал себя от несчастного случая, это и случилось, наступило, выражаясь канцелярским языком.

Условия признания

Чтобы человек понимал все нюансы, важно знать, при каких условиях событие признается страховым случаем. Первым условием, понятным всем, можно назвать дату происшествия. То есть, если в документах указано, что страхование заключено на определенный срок, событие должно произойти именно в этом отрезке времени. Ни раньше, ни позже.

Заключая договор о страховании, следует внимательно изучить все условия, при соблюдении которых, компания обязуется оплатить лечение человека, выплачивать единовременное пособие или ежемесячное. Чтобы претендовать на выплаты, следует строго соблюдать все перечисленные условия.

К примеру. Отправляясь в путешествие по горам, человека предупреждают, что скалолазанием нельзя заниматься в нетрезвом виде, следует обходить стороной лавиноопасные участки, камнепады.

Если скалолаз игнорировал табло, установленное в начале тропы, где было написано крупным шрифтом о частых камнепадах, и получил сильный удар по голове, ему откажут в выплате.Следует помнить, что вызов санитарного вертолета в горный район стоит очень дорого (больше 15 тысяч долларов США). Поэтому, прежде, чем нарушать правила личной безопасности, надо узнать, получите ли вы деньги в этом случае.

Степень риска

Надеясь на страховку, надо учесть и степень риска. Человек мало чем рискует, загорая на пляже, и гораздо больше опасностей подстерегает его во время спуска по быстрой реке, с каменистыми перекатами, обрывами, порогами. Прыжки с парашюта явно опаснее, чем прогулка по лесу.

К тому же, на степень риска влияет возраст и состояние здоровья человека.

Чтобы учесть эти детали, в страховании существуют коэффициенты стоимости страхового полиса.

Договор страхования стоит дороже стандартного:

- для ребенка, в возрасте до года;

- подростка;

- пожилого человека, страдающего хроническими заболеваниями;

- инвалида;

- скалолаза;

- путешественника в опасных областях (горы, пещеры, глухие леса, саванна, пустыня и т.д.);

- при занятиях дайвингом;

- серфингом;

- велоспортом;

- горнолыжным спортом;

- парашютным;

- разными экстремальными видами отдыха и спорта, труда.

Разница в стоимости определяется степенью трудности оказания помощи пострадавшему. Гораздо меньше стоит вызов скорой помощи на дом, в благоустроенном городе, чем работа водолазов, достающих утонувшего в море человека.

Поэтому важно сообщить страховщику те условия, с которыми могут столкнуться спасатели. Оплатив договор правильно, с учетом повышающих коэффициентов, человек может рассчитывать на помощь врачей и спасателей в трудную минуту и оплату их труда.

Если же оплачен самый дешевый вариант, реальные опасности не оговорены в документе, в выплате может быть отказано. Просто потому, что у страховщика не будет достаточно денег.

Какие случаи не признаются страховыми

Покупая шикарную квартиру, любой владелец стремится уберечь себя от утери этого имущества. Следует спросить самого себя: когда разрушение квартиры не признают страховым случаем?

Что случится, если владелец, делая перепланировку, снес все несущие стены? Квартира может быть разрушена. В страховой выплате будет отказано, потому что в происшествии виноват сам человек.

Если в страховых рисках был указан пожар, но пожара не случилось, а были нарушены правила перепланировки. Естественно, разрушение квартиры не признают страховым случаем.

Аварию, в которой был сильно поврежден дорогой автомобиль, не признают страховым случаем, если:

• водитель был пьяным или под воздействием наркотических средств;

• двигался со скоростью, превышающей допустимую на данном участке пути;

• совершал маневры, не учитывая реальную обстановку на проезжей части (встречный транспорт, скользкое покрытие трассы, гололедицу, ливень);

• не обращал внимания на ограничивающие, указывающие, запрещающие дорожные знаки;

• сознательно нарушал правила дорожного движения.

Пример из практики

С туристкой случилось несчастье – ее укусила акула. Пострадавшая была возмущена, когда узнала, что ей не оплатили лечение. Более того, пока она истекала кровью, лежа на берегу, врачи не сразу прибыли к ней на помощь.

А дело было в том, что на пляже развивался красный флаг, запрещающий купание. По громкоговорителю сообщали, что в воде замечены акулы. Но девушка решила, что ее акула не укусит. Акула набросилась на нее, спасатели на моторном катере быстро оказались рядом, и девушка не погибла. Но так как предупредительные меры спасатели осуществили, они не торопились вызывать скорую помощь.

Когда все же раненая попала в больницу, ей оказали помощь только после того, как убедились в том, что она способна оплатить лечение самостоятельно.

Часто лечение оказывают за наличные, выдавая квитанции и чеки об оплате услуг. Представленные в страховую компанию чеки оплачивают, если случай признается страховым. Но этой девушке ничего не оплатили. Потому что она игнорировала правила личной безопасности, плавала в море, зная, что у берега замечены акулы.

Как определяет Закон страховые случаи

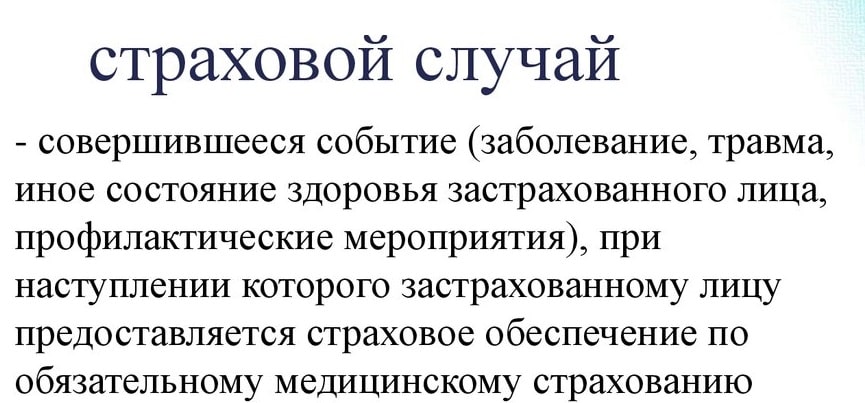

Закон Российской Федерации утверждает, что страховым случаем (СС) называют происшествие, указанное в соглашении. В условиях договора должно быть прописано, что предполагается оплата компенсации в случае его наступления.

Характеристики такого события:

- опасность возникла непредсказуемо;

- причинен вред объекту договора (человеку или его имуществу);

- первые два явления связаны – ущерб нанесен в результате данной опасности.

Верховный суд разъясняет, что в процессе составления договора обе стороны самостоятельно составляют перечень предполагаемых страховых случаев и что к ним не будет относиться.

Оформление страхового случая

Чтобы получить от страховой компании материальную компенсацию, необходимо немедленно сообщить в компанию о случившемся происшествии.

После этого предоставить следующие документы:

- заявление о том, что событие СС произошло, по определенному образцу;

- перечень похищенного, поврежденного, уничтоженного имущества;

- или справку о травме, вреде, нанесенном здоровью с указанием степени тяжести;

- страховой договор.

Документы должны быть предоставлены в определенный срок. Если человек находится в момент аварии, получения травмы, далеко от страховщика, он должен как можно скорее сообщить о случившемся по телефону горячей линии.

Возмещение представляется в материальной форме и натуральной. Так, в случае аварии, может быть оплачен ремонт, в случае получения травмы, оплачено лечение.

Размер премии зависит от количества и степени рисков, включенных в договор, указанный объем покрытия.

Важно!

Человек, оформляющий страховку, имеет право повлиять на сумму выплаты, включив в договор дополнительные услуги и риски.Так, вылетая за границу в отпуск, с целью активного отдыха, можно застраховать себя от задержки вылета, потери багажа, неожиданной болезни, возникшей за неделю до полета. Если спортсмен везет с собой уникальные лыжи или сноуборд, а инвентарь потеряют, авиаперевозчик будет обязан оплатить стоимость.

Опасности, подстерегающие беспечных туристов и случаи, когда в оплате отказывают

В современном мире границу пересечь очень просто. Любители путешествий отправляются в отпуск на другой конец света. Но купить страховку, отправляясь в дальний путь недостаточно.

Полезно заранее изучить риски, которые можно встретить в другой стране. Там могут быть насекомые, от укуса которых у человека нет иммунитета. Непривычное качество воды и пищи способно принести вред организму. Местные эпидемии, незнакомые обычаи и правила поведения бывают причиной непредвиденных несчастных случаев.

Интернет позволяет изучить страну, которую собирается посетить человек. На границе могут проверять наличие определенных прививок. Если человек не сделал такие прививки и заразился, это событие могут не признать страховым.

Пляжный отдых – любимый вариант отдыха, на незнакомом пляже может быть опасным. На берегу заграничных пляжей часто развивается флаг. Цвет флага отдыхающих предостерегает о том, что в воде замечены акулы или ядовитые, смертельно опасные медузы.

Прикоснувшись в воде к щупальцу медузы «Португальский кораблик», человек испытывает такую сильную боль, что у него останавливается сердце. Поэтому в сезон (сентябрь, октябрь) нашествия на Кубинские пляжи этих красивых существ, в воду никого не пускают. Более того, если охранник пропустит непослушного отдыхающего, его (охранника) посадят в тюрьму на 3 года. Причем, даже гулять по берегу, где лежат высохшие медузы, опасно. Если на нее наступить, нога опухнет так, что в больнице придется пролежать недели две.

Если застрахованный турист пострадает от прогулки в том месте, куда его не пускала охрана, страховщик имеет право отказать в материальной выплате. Вот почему, составляя документ о страховании, надо все хорошо обдумать, учесть многие нюансы. Также необходимо соблюдать все оговоренные условия, соблюдать осторожность.

Получение компенсации

Известны различные формы страховой выплаты.

- Временная неспособность трудиться из-за болезни или травмы. Рассчитывается в зависимости от зарплаты работника.

- Стандартная компенсация выплачивается после предоставления доказательств возникновения СС, прописанного в соглашении.

- Ежемесячные платежи. Предусматриваются в разных случаях, к примеру, когда получена травма на производстве.

- Полная оплата затрат, включена в некоторые виды договоров.

- Оплата дополнительных расходов. Ее назначают по результатам экспертизы, если, к примеру, для лечения в данном городе нет оборудования.

Получить компенсацию имеет право:

- человек, заключавший договор;

- выгодоприобретатель, назначенный по контракту;

- наследники, при гибели страхователя;

- третьи лица, в случае страхования ответственности.

Что делать, если в компенсации отказывают

В договоре прописывается точный срок, в течение которого необходимо поставить в известность компанию о том, что произошло СС. Если это сделано позже, в оплате откажут.

Если допущены неточности при составлении договора, не указан риск, который оправдался, выплату можно не получить.

Иногда происшествие специально организуют для получения материальной выгоды или человек сам виноват в аварии, катастрофе, эксперты могут признать, что произошел не страховой случай.

Если дорогое оборудование украдено, а застраховано было только от пожара, событие не будет признано страховым случаем.

Для уточнения всех возможных отказов и решения спорных вопросов следует обратиться к юристу, получить подробную консультацию.

Опытному специалисту вы можете задать любые вопросы. При необходимости, он поможет обратиться в суд, составить заявление, разобраться в юридических тонкостях.

Выводы

Чтобы получить материальную помощь в трудную минуту, следует:

- продуманно составлять страховой договор, указать в нем все возможные основные и дополнительные страховые риски;

- изучить все возможные случаи отказа в выплате;

- добросовестно выполнять прописанные правила поведения и условия выплаты материального возмещения;

- в указанные сроки сообщать о происшествии;

- вовремя предоставлять документы, подтверждающие факт аварии, травмы, нанесения вреда здоровью или сохранности имущества, чеки об оплате лечения.

В случае отказа от выплаты обращайтесь к юристу.