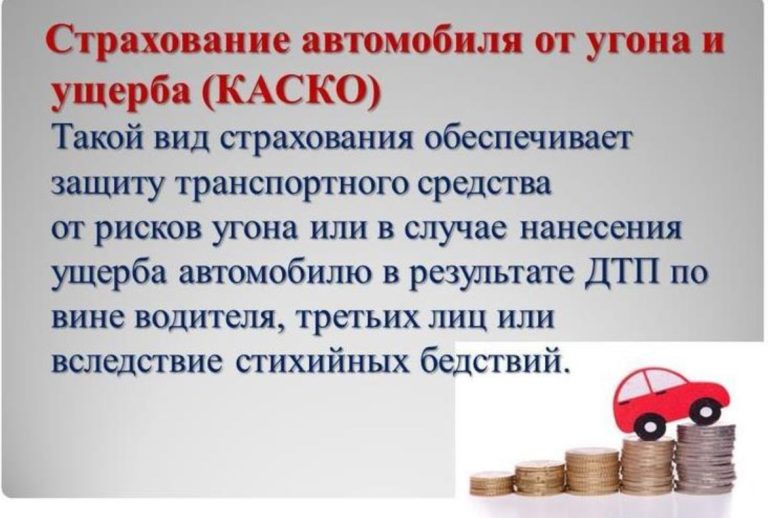

Самым распространенным видом страхования наземного транспорта является добровольное страхование автомашин (автокаско), которое проводится страховыми компаниями, имеющими лицензию на этот вид страхования.

Добровольному страхованию автомобильных транспортных средств подлежит:

• технически исправное транспортное средство, зарегистрированное в установленном действующим законодательством, прошедшее технический осмотр в установленные сроки, кроме новых

транспортных средств, впервые подлежащих государственной регистрации, и не застрахованное в других страховых компаниях по тем же видами рисков.

• дополнительное оборудование, установленное на транспортном средстве, не входящее в его комплектацию, согласно инструкции завода‐изготовителя и (или) признанное по согласованию сторон договора страхования при осмотре транспортного средства и дополнительного оборудования. Дополнительное оборудование не подлежит страхованию отдельно от транспортного средства, на котором оно установлено.

Объекты добровольного страхования наземного транспорта

Предметом договора добровольного страхования наземного транспорта есть имущественные интересы страхователя, не противоречащие закону, связанные с владением, пользованием и распоряжением транспортным средством, которое принадлежит ему на правах собственности, полного хозяйственного ведения, оперативного управления либо на других законных основаниях.

Страховой риск по этому виду страхования — это событие, вследствие наступления которого имущественным интересам страхователя (выгодоприобретателя), связанным с владением, пользованием и (или) распоряжением транспортным средством (дополнительным оборудованием), может быть нанесен вред и имеет признаки вероятности и случайности наступления.

Страхование может осуществляться от одного или нескольких рисков.

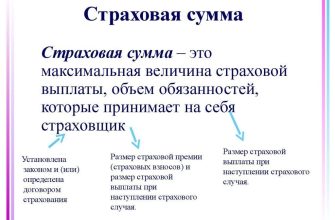

Страховая сумма устанавливается в размере, не превшающем действительной стоимости застрахованного транспортного средства на момент заключения договора страхования, если иное им не предусмотрено, и указывается в договоре страхования.

Действительная стоимость транспортного средства может определяться

на основании:

• счета‐фактуры официального дилера завода‐производителя;

• справочных материалов для определения цены транспортных средств;

• заключения оценщика (эксперта) по стоимости транспортного средства на момент заключения договора.

Транспортное средство может быть застрахован на полную стоимость, на сумму в доле от действительной стоимости или с применением “системы первого риска».

Во время страхования на полную стоимость страховая сумма должна равняться действительной стоимости транспортного средства по ценам и тарифам, которые действуют на момент заключения договора страхования. Если заявленная страхователем действительная стоимость вызовет сомнение у страховщика,он

имеет право требовать документ, подтверждающий ее достоверность.

При страховании на сумму в доле от действительной стоимости (но не менее 1/10 стоимости по ценам, действующим на момент заключения договора страхования) страховщик берет на себя обязательства возместить убытки пропорционально отношению страховой суммы до полной действительной стоимости транспортного средства.

Сутью “системы первого риска” является полная выплата в пределах страховой суммы, независимо от того, какую часть от действительной стоимости составляет страховая сумма, то есть в этом случае принцип пропорциональности не применяется.

Действие договора страхования, заключенного с применением этой системы, распространяется только на один (первый) страховой случай по каждому транспортному средству, после которого действие договора страхования прекращается.

В течение срока действия договора страхования страховая сумма по объективным причинам может быть изменена по согласию сторон договором страхования.

Договор страхования может быть заключен только при условии наличии безусловной франшизы, рассчитанной в процентах от страховой суммы на момент заключения договора страхования.

Размер франшизы определяется по согласию сторон во время заключение договора страхования в пределах от 0,2 до 5% страховой суммы, в зависимости от стоимости и вида транспортного средства.

Типичным риском является уничтожение, повреждение или потеря транспортного средства вследствие:

• дорожно‐транспортного происшествия;

• огневых рисков и рисков стихийных явлений;

• противоправных действий третьих лиц.

Страхование может осуществляться от одного или нескольких рисков. Заключение договора на все три риска называется “полным КАСКО”, на один или два – “частичным КАСКО”.

Существуют ограничения страховых случаев, при которых страховщик не осуществляет возмещения, в частности, если машина уничтожена под время военных действий или массовых беспорядков; гниения, коррозии, утраты природных свойств материалов, использованных в автотранспортном средстве, естественного износа транспортного средства в целом и др.

Срок действия договора страхования: от двух недель до одного года, если иное не предусмотрено договором страхования.

Договор страхования вступает в силу с момента внесения первого страхового платежа.

Договор страхования заключается с дееспособным физическим лицом или юридическим лицом, являющимся собственником наземного транспортного средства или владеет, пользуется, распоряжается ли им на других законных основаниях, в свою пользу или в пользу другого лица, которое может понести убытки в результате наступления страхового случая.

Договор страхования (полис) оформляется исключительно на специализированных бланках страховщика, изготовленных печатным способом.

Страховой тариф зависит от количества рисков, типа и марки машины, срока ее эксплуатации, стоимости и других факторов. Суммарный страховой тариф по полному КАСКО обычно колеблется от 2 до 13 процентов.

Убыток определяется в размере стоимости ремонта транспортного средства. Основанием для этого есть справки из ГАИ о случае, фотографии поврежденного средства, а также расчет стомости ремонта и связанных с ним расходов. В связи со значительной трудоемкостью определения убытков в последние годы для этого используются компьютеризированные системы Audatex и Eurotax.

Страховым случаем является повреждение, уничтожение транспортного средства (дополнительного оборудования) или его частей вследствие событий, предусмотренных договором страхования, которые имели

место во время действия договора страхования и не подпадают под исключение или ограничение страхования.

В случае наступления предусмотренного договором страхования события, которое привело к убыткам и может быть признано страховым случаем, если иное не предусмотрено договором страхования,

страхователь или лицо, которое на законных основаниях эксплуатирует транспортное средство, обязан:

Немедленно (в течение одного часа с места происшествия сообщить о том, что произошло, страховщика

(сервисную компанию) по телефону, указанному в полисе. Письменное заявление о страховом случае с описанием его обстоятельств предоставить страховщику не позднее 3‐х дней (не считая выходных и

дней) с даты наступления страхового случая.

Принимать меры по предотвращению и уменьшению убытков, причиненных вследствие наступления страхового случая, и немедленно заявить о событии в соответствующие компетентные органы (органы

дел, лечебное учреждение и другие), как этого требуют обстоятельства и последствия происшествия.

При наличии других участников ДТП, сообщить страховику о фамилии, имена, отчества водителей, их контактных телефоны, информацию о полисах обязательного страхования гражданско‐правовой ответственности владельцев наземных транспортных средств, а также марку, модель, государственные номера автомобилей таких участников.

После наступления страхового случая предоставить страховщику возможность осмотреть поврежденное транспортное средство в светлое время суток в течение трех рабочих дней.

Без письменного разрешения страховщика не проводить никаких работ по восстановлению и изменению состояния транспортного средства, кроме мероприятий, необходимых для транспортировки, спасения или

предотвращения чрезвычайных ситуаций.

Предоставить страховщику документы, подтверждающие наступления страхового случая.