- Абандон

- Абсолютная ответственность

- Аварийный комиссар

- Аварийный сертификат

- Агентское вознаграждение

- Аддендум

- Аджастер

- Акт о страховом случае

- Актуарий

- Актуарная калькуляция

- Актуарные расчёты

- Алимент

- Андеррайтер

- Аннуитет

- Аннулирование лицензии

- Аннулирование полиса

- Ассистанс

- Аффилированная страховая компания

- Банкротство страховщика

- Бенефициарий

- Биндер

- Бонус-малус

- Бордеро

- Брокер страховой (маклер, куртье)

- Владелец транспортного средства

- Водитель

- Выгодоприобретатель

- Генеральный полис

- Гражданская ответственность

- Групповое страхование

- Деликатная или внедоговорная ответственность

- Дисклоуз

- Добровольное страхование

- Доверенность

- Договор обязательного страхования гражданской ответственности владельцев транспортных средств — (договор обязательного страхования ОСАГО)

- Договор страхования

- Дорожно-транспортное происшествие (ДТП)

- Жалоба

- Застрахованный

- Заявление

- Запрос

- Зеленая карта

- Использование транспортного средства

- Каско

- Ковернота страхования

- Компенсационные выплаты

- Коносамент

- Контралимент

- Кумуляция в страховании

- Ллойд

- Лимит ответственности

- Лицензия

- Место жительства (место нахождения) потерпевшего

- Место жительства (нахождения) субъектов обязательного страхования

- Независимая экспертиза

- Несчастный случай

- Обязанности страхователя

- Обязанности страховщика

- Ограниченное использование транспортного средства

- Отсроченная ответственность

- Перестрахование

- Полис

- Потерпевший

- Превенция

- Регресс

- Ретроцессия

- Риторно

- Срок страхования

- Страхование

- Страхование гражданской ответственности владельцев транспортных средств

- Страхователь

- Страховая выплата

- Страховая оценка

- Страховая ответственность

- Страховая премия, страховой взнос

- Страховая стоимость

- Страховая сумма

- Страховой агент

- Страховой акт

- Страховой брокер

- Страховой интерес

- Страховой полис обязательного страхования

- Страховой пул

- Страховой риск

- Страховой рынок

- Страховой случай

- Страховой ущерб

- Страховой фонд

- Страховое карго

- Страховое обеспечение

- Страховое покрытие

- Страховое событие

- Страховые тарифы

- Страховщик

- Сюрвейер

- Факультативное перестрахование

- Факультативно-облигаторное перестрахование

- Франшиза

- Франшиза условная

- Франшиза безусловная

- Транспортное средство

- Убыточность страховой суммы

- Ущерб по дополнительному оборудованию

- Цедент

- Цессия

- Шомаж

- Эксцедент

Страхование богато собственной специфической терминологией. Владение комплексом страховых терминов, глубокое знание определений соответствующих понятий, которые они обозначают, является одним из главных свидетельств высокого профессионализма в любой сфере деятельности, в том числе и в страховом деле. С помощью страховой терминологии становится возможным взаимопонимание между участниками страхового процесса, поддержание деловых контактов между партнерами, проведение рекламной и другой работы.

Абандон

Отказ Страхователя от своих прав на застрахованный объект в пользу Страховщика при получении от него полной страховой суммы (при гибели, пропаже имущества, нецелесообразности ремонта).

Абсолютная ответственность

Ответственность, наступающая в результате причинения ущерба. Абсолютная ответственность основывается на договорном обязательстве полностью возместить причиненный материальный ущерб вне зависимости от вины причинителя.

Аварийный комиссар

Юридическое или физическое лицо, обладающее специальными квалифицированными познаниями по оценке причиненного ущерба, причин страхового случая и др., которое по поручению страховщика оказывает услуги по определению причин и характера события, имеющего признаки страхового случая, и размера причиненных им убытков.

Аварийный сертификат

В зарубежной практике документ, подтверждающий характер, размер и причины убытка в застрахованном имуществе. Аварийный сертификат выдается страхователю после оплаты им счета расходов по оценке характера, размеров и причины убытка, включая денежное вознаграждение аварийному комиссару за проделанную работу.

На основании аварийного сертификата страховщик принимает решение об оплате заявленной претензии страхователю в части страхового возмещения.

Агентское вознаграждение

Оплата услуг агента за выполнение им соответствующих обязанностей (поручений) в интересах и от имени принципала в соответствии с условиями агентского соглашения, заключенного между ними.

Аддендум

Письменное дополнение к заключенному договору страхования или перестрахования, в котором содержатся согласованные между сторонами изменения к ранее принятым условиям договоров.

Аджастер

Физическое или юридическое лицо, представляющее интересы страховой компании в решении вопросов по урегулированию заявленных претензий страхователя в связи со страховым случаем. Аджастер стремится достичь соглашения со страхователем о сумме страхового возмещения, подлежащего выплате, исходя из обязательств страховщика, взятых по заключенному им договору страхования.

Аджастер может выполнять функции диспашера и аварийного комиссара.

Акт о страховом случае

Документ, составляемый Страховщиком после подачи Потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтверждающий решение Страховщика о производстве страховой выплаты.

Актуарий

Субъект страхового дела; гражданин, имеющий квалификационный аттестат и осуществляющий на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчётам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчётов.

Страховщики по итогам каждого финансового года обязаны проводить актуарную оценку принятых страховых обязательств (страховых резервов). Результаты актуарной оценки должны отражаться в соответствующем заключении, представляемом в орган страхового надзора в установленном им порядке.

Актуарная калькуляция

Суммарный расчет, результат работы актуария, обобщенный в форме таблицы, указывающей на вероятность реализации риска в страховании. Актуарная калькуляция позволяет определить себестоимость услуги, оказываемой страховщиком, и выявить причины экономических, финансовых и организационных результатов деятельности страховщика.

Актуарные расчёты

В широком смысле — расчет тарифов по любому виду страхования, методами математической статистики. С помощью актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда.

Алимент

Переданный перестраховочный интерес.

Андеррайтер

Высококвалифицированный специалист в области страхования (перестрахования), имеющий властные полномочия от руководства страховой компании принимать на страхование (перестрахование) предложенные риски, отвечающий за формирование страхового (перестраховочного) портфеля.

Аннуитет

Обобщающее понятие для всех видов страхования ренты и пенсии, означающее, что страхователь единовременно или в рассрочку вносит страховой организации определенную сумму денег, а затем в течение нескольких лет или пожизненно регулярно получает определенный доход.

Аннулирование лицензии

Частный случай отзыва лицензии, означающий признание выданной ранее лицензии на осуществление страховой деятельности или деятельности страхового брокера недействующей с момента вступления в силу решения о ее выдаче. Решение о признании лицензии недействующей оформляется административным актом органа страхового надзора, отменяющим ранее принятое решение о выдаче лицензии.

Основанием для аннулирования лицензии являются:

- установление факта того, что соискатель лицензии изначально не мог заниматься лицензионной деятельностью;

- неполучение бланка лицензии в установленный срок;

- предоставление лицензиатом в процессе лицензирования заведомо недостоверной информации.

Аннулирование полиса

Отмена действия страхового полиса. Может быть произведена с согласия или без него со стороны страхователя.

Ассистанс

Перечень услуг, помощь в рамках договора страхования, которая оказывается в нужный момент в натурально-вещественной форме и/или в виде денежных средств через техническое, медицинское и финансовое содействие.

Аффилированная страховая компания

Страховая компания, в которой имеется пакет акций меньше контрольного (обычно 5-50%), или одна из двух страховых компаний, являющихся дочерними компаниями третьей.

Банкротство страховщика

Признанная арбитражным судом неспособность страховщика в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Иск о признании страховщика банкротом может быть предъявлен органом страхового надзора или любым заинтересованным лицом (в т. ч. выгодоприобретателем по договору страхования, в пользу которого страховщик не исполнил обязательства) в случаях, установленных законом о банкротстве или страховым законодательством.

Бенефициарий

Третья сторона, указанная в страховом полисе страхователем в качестве получателя страхового возмещения или компенсации.

Биндер

Временная форма соглашения между страхователем и страховщиком, фиксирующая пожелания сторон в отношении предстоящего заключения договора страхования. После составления договора страхования подлежит замене на страховой полис. Как правило, биндер связан с разработкой и составлением нестандартных условий страхования.

Бонус-малус

1. Система скидок к базисной тарифной ставке, с помощью которой страховщик уменьшает страховую премию (на срок не менее одного года), если в отношении объекта страхования не наблюдалась реализация страхового риска;

2. Система надбавок к базисной тарифной ставке, если в отношении объекта страхования обнаружилась реализация страхового риска.

Бордеро

Документально оформленный перечень рисков, принятых к страхованию и подлежащих перестрахованию. Содержит их подробную характеристику.

Брокер страховой (маклер, куртье)

Посредник между страхователем и страховщиком, получающий за это определенное вознаграждение. В отличие от страхового агента, ведущего операции от имени и по поручению страховщика, брокер страховой самостоятельно размещает страховые риски в любой страховой компании и защищает, как правило, интересы страхователя.

Владелец транспортного средства

Собственник транспортного средства, а также лицо, владеющее транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (право аренды, доверенность на право управления транспортным средством, распоряжение соответствующего органа о передаче этому лицу транспортного средства и тому подобное). Не является владельцем транспортного средства лицо, управляющее транспортным средством в силу исполнения своих служебных или трудовых обязанностей, в том числе на основании трудового или гражданско-правового договора с собственником или иным владельцем транспортного средства.

Водитель

Лицо, управляющее транспортным средством. При обучении управлению транспортным средством водителем считается обучающее лицо.

Выгодоприобретатель

Физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае своей смерти). Однако им может быть сам страхователь, предъявитель страхового полиса, правопреемник.

В международной практике Выгодоприобретатель именуется бенефициарием.

Генеральный полис

Полис, применяемый в страховании грузов с ответственностью страховщика за отправленные грузы в течение определенного времени. В генеральном полисе указываются срок его действия (период перевозки), условия страхования и максимальный лимит ответственности страховщика по совокупности страховых сумм по отдельным отправкам.

По генеральному полису грузы считаются застрахованными от и до любых пунктов отправления и назначения на весь период перевозки любыми видами транспорта, включая перегрузки и перевалки, а также предшествующее и последующее хранение на складах.

Гражданская ответственность

Ответственность перед третьими лицами за тот вред или ущерб, который он может принести их здоровью, жизни и имуществу, в результате использования объекта страхования или в результате владения им. Гражданская ответственность может наступить также в случае совершения неумышленного правонарушения или нарушения договорных обязательств.

Групповое страхование

Страхование группы лиц со схожими интересами. Групповой полис выдается работодателю или другому представителю группы, а каждый член группы получает сертификат, подтверждающий факт его страхования.

Деликатная или внедоговорная ответственность

В гражданском праве ответственность, возникающая в связи с причинением имущественного вреда одним лицом другому в результате гражданского правонарушения (деликта).

Дисклоуз

Норма страхового права, предусматривающая обязанность страхователя поставить в известность страховщика (сюрвейера) о любых фактах, характеризующих объект страхования, которые имеют существенное значение для выводов об изменении степени риска,принятого на страхование.

Добровольное страхование

Одна из форм страхования, при которой, в отличии от обязательного страхования, договоры страхования заключаются на основе добровольного желания. При этом правила, и порядок страхования определяются самим страховщиком на основе существующих законодательств.

Доверенность

Письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Договор обязательного страхования гражданской ответственности владельцев транспортных средств — (договор обязательного страхования ОСАГО)

Договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию, взнос) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховую выплату) в пределах определенной договором суммы (страховой суммы).

Договор страхования

Соглашение между Страхователем и Страховщиком, в силу которого страховщик обязуется при наступлении страхового случая произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховую премию.

Дорожно-транспортное происшествие (ДТП)

Событие, возникшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

Жалоба

Письменное обращение заявителя (выполненное на бумажном носителе) по вопросу о фактическом нарушении их прав и законных интересов при осуществлении обязательного страхования членами Союза, содержащее просьбу предпринять действия по восстановлению нарушенного права.

Застрахованный

Физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования.

На практике застрахованный может быть одновременно страхователем, если уплачивает денежные (страховые) взносы самостоятельно

Заявление

Письменное обращение заявителя (выполненное на бумажном носителе или полученное по факсимильной связи) по вопросу оказания помощи потерпевшему в определении страховой организации, заключившей договор обязательного страхования в случае невозможности получения указанной информации другим путем.

Запрос

Письменное обращение, направленное адресату средствами почтовой связи, либо электронной почтой или направленное посредством факсимильной связи с последующей досылкой оригинала, содержащее просьбу или требование к уполномоченным органам государственной власти о предоставлении каких-либо сведений, разъяснений, документов в целях проверки фактов, изложенных в жалобе заявителя или в заявлении о предоставлении информации о страховой компании, заключившей договор обязательного страхования.

Зеленая карта

а) Международный сертификат страхования гражданской ответственности владельцев средств автотранспорта, в любой из форм, одобренной Советом Бюро, г.Лондон, который подтверждает наличие обязательного страхования автогражданской ответственности на территории всех стран, входящих в систему «Зелёной карты».

б) Система международного страхования — организация, в которую входят все Национальные страховые Бюро стран участников, всего 44 страны: большинство европейских, ряд стран Северной Африки и Средиземноморья. Во главе организации стоит Совет Бюро, который отвечает за управление и текущую деятельность международной страховой системы, известной под названием «Зелёная карта».

Использование транспортного средства

Эксплуатация транспортного средства, связанная с его участием в движении в пределах дорог (дорожном движении), кроме железных дорог, а также на прилегающих к ним территориях, предназначенных для движения транспортных средств (дворы, жилые массивы, автостоянки, автозаправочные станции и т.п.).

Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении, не признается использованием транспортного средства.

Каско

Страхование средства транспорта (судов, самолетов, автомобилей). Не включает в себя страхование пассажиров, перевозимого имущества, ответственности перед третьими лицами, и т.д.

Ковернота страхования

Свидетельство о страховании, выдаваемое брокером страхователю и подтверждающая заключение договора страхования с указанием списка страховщиков. Ковернота свидетельствует о полноте страхования, но не имеет юридической силы. Брокер в течение обусловленного срока должен вручить страхователю страховой полис.

Компенсационные выплаты

Выплаты, осуществляемые Потерпевшему на основе заключенного с ним договора в счет возмещения вреда, причиненного жизни или здоровью Потерпевшего, в случаях, если страховая выплата по обязательному страхованию не может быть осуществлена Страховщиком вследствие неисполнения причинителем вреда обязанности по страхованию или применения к Страховщику процедуры банкротства либо если причинитель указанного вреда неизвестен.

Коносамент

Документ, выдаваемый перевозчиком груза его отправителю, удостоверяющий принятие груза к перевозке и содержащий обязательство доставить груз в пункт назначения и передать его получателю.

По своей сути коносамент есть договор о перевозке груза, заключаемый между грузоотправителем и транспортным агентством, предприятием, фирмой.

Коносамент относится к ценным бумагам.

Коносаменты бывают:именными, с указанием имени получателя груза;ордерными, содержащими указание о выдаче груза по приказу отправителя или получателя;»на предъявителя», согласно которому груз выдается предъявителю коносамента.

Коносамент называют «чистым», если перевозчик не сделал в нем замечаний, претензий к количеству и качеству товара, и «нечистым», если в нем сделаны оговорки о состоянии перевозимого товара, груза.

Синоним — транспортная накладная.

Контралимент

Полученный перестраховочный интерес.

Кумуляция в страховании

Сосредоточение объектов, подлежащих страхованию на ограниченной территории (в порту, на одном предприятии) и застрахованных одной страховой компанией.

Ллойд

- Международный страховой рынок, территориально размещенный в Лондонском Сити как мировом финансовом центре;

- Английская корпорация частных страховщиков, каждый из которых принимает страхование на свой риск. Первое упоминание о «Ллойде» относится к 1688 г., предположительная дата основания — 1734 г. В настоящее время это крупнейший страховщик с международной репутацией.

Лимит ответственности

Страховая сумма, указанная в договоре страхования (полисе), в пределах которой страховщик несет ответственность перед страхователем (третьими лицами); максимально возможная сумма страхового возмещения.

Лицензия

Лицензия на осуществление страховой деятельности является документом удостоверяющим право ее владельца на проведение страховой деятельности по видам страхования указанных в перечне к лицензии.

Место жительства (место нахождения) потерпевшего

Определенное в соответствии с гражданским законодательством место жительства гражданина или место нахождения юридического лица, признаваемых потерпевшими.

Место жительства (нахождения) субъектов обязательного страхования

Местом жительства гражданина признается место, где гражданин постоянно или преимущественно проживает. Местом нахождения организации признается место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом.

Независимая экспертиза

Экспертиза, проводимая в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков, в связи с повреждением имущества. Независимая техническая экспертиза — специальный вид независимой экспертизы, проводимой при повреждении транспортного средства.

Несчастный случай

Внезапное кратковременное внешнее событие для застрахованного, произошедшее в течение срока договора, которое повлекло за собой телесные повреждения (гибель) застрахованного в результате ДТП, пожара, взрыва, стихийных явлений — за исключением противоправных действий третьих лиц.

Обязанности страхователя

Совокупность требований, обязательных для Страхователя в силу закона и условий договора страхования.

Обязанности страховщика

Совокупность требований, обязательных для Страховщика в силу закона и условий договора страхования.

Ограниченное использование транспортного средства

Ограниченным использованием транспортного средства признается управление транспортным средством только Страхователем и (или) указанными в страховом полисе водителями и (или) его сезонное (временное) использование (в течение шести или более определенных указанным договором месяцев в году).

Отсроченная ответственность

Условие некоторых видов страхования, предусматривающее право страховщика выплачивать страховое возмещение не с момента вступления договора в силу, а спустя определенное время.

Перестрахование

Система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного страхового портфеля.

Полис

Документ, удостоверяющий заключение договора страхования на определенных условиях. Полис служит юридическим доказательством наличия договора страхования и может быть предъявлен в суд в случае необходимости.

Потерпевший

Лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства иным лицом.

Превенция

Комплекс мероприятий страховщика совместно с заинтересованными ведомствами и организациями по предупреждению страховых случаев. Превенция включает: — технические мероприятия: разработку условий страхования, применение франшиз, риск-менеджмент; — организационные мероприятия по обеспечению сохранности имущества, профилактике травматизма.

Регресс

Право страховщика на предъявление к стороне, виновной в наступлении страхового случая, претензии с целью получения возмещения убытка, понесенного в связи с выплатой страхового возмещения.

Ретроцессия

Передача рисков, принятых в перестрахование, в дальнейшее перестрахование.

Риторно

Удержание страховщиком части ранее оплаченной страхователем премии при расторжении договора страхования без уважительных причин.

Срок страхования

Период действия договора страхования. Действие договора страхования начинается (если договором не оговорено иное) с момента оплаты страховой премии, а прекращается по истечении времени, на которое был заключен договор, при наступлении страхового случая или неплатежа страхователем страховой премии.

Может колебаться от нескольких дней до значительного числа лет (15-25). Кроме того, возможен неопределенный срок страхования, который действует до тех пор, пока одна из сторон правоотношения (страхователь или страховщик) не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своем намерении.

Страхование

Система экономических отношений по защите имущественных интересов Страхователя или иных лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых Страховщиком из уплачиваемых страховых премий (взносов).

Страхование гражданской ответственности владельцев транспортных средств

Страхование риска нанесения автовладельцем расходов по возмещению вреда, причиненного жизни, здоровью или имуществу третьих лиц при использовании транспортного средства.

Страхователь

Страхователь — физическое или юридическое лицо, заключившее договор страхования и уплачивающее своевременно страховые взносы (страховые премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения, в том числе — получать по условиям договора страховое возмещение (страховую сумму), заключать договоры о страховании других лиц или в пользу третьих, назначать по своему усмотрению лиц для получения страховых выплат и т.д.

Страхователь, выступающий на международном страховом рынке, называется полисодержателем.

Страховая выплата

Сумма, которую в соответствии с договором обязательного страхования Страховщик обязан выплатить Потерпевшим в счет возмещения вреда, причиненного их жизни, здоровью или имуществу при наступлении страхового случая.

При причинении вреда имуществу Страховщик с согласия Потерпевшего вправе заменить страховую выплату компенсацией ущерба в натуральной форме, организовать ремонт или замену пострадавшего имущества в пределах страховой суммы.

Страховая оценка

Термин имущественного страхования. Под страховой оценкой понимается определение стоимости объектов для целей страхования. Условия страхования строятся так, чтобы была застрахована реальная остаточная (с учетом износа) стоимость имущества, хотя возможно и страхование в полной первоначальной стоимости, т. е. без скидки на износ.

В международной практике применяется термин «страховая стоимость».

Страховая ответственность

Обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях происшедших страховых случаев. Возникает с момента заключения договора.

Основу страховой ответственности составляет установленный условиями страхования перечень конкретных страховых рисков, который определяет объем страховой ответственности.

Стоимостное выражение страховой ответственности — соответствующая страховая сумма. В практике международного страховании страховая ответственность обозначается термином —страховое покрытие.

Страховая премия, страховой взнос

Страховая премия (страховой взнос, платеж страховой) — сумма, уплачиваемая страхователем страховщику за принятое страховщиком обязательство возместить материальный ущерб, причиненный застрахованному имуществу, или выплата страховой суммы при наступлении определенных событий в жизни застрахованного. Коротко говоря, это плата за страховую услугу.

Страховая премия уплачивается сразу или периодически, в рассрочку. Исчисляется исходя из установленных страховых тарифов и размера страховой суммы, в ряде случаев определяется с учетом скидок, предоставляемых страхователю.

Страховая стоимость

Действительная, фактическая стоимость объекта страхования в месте его нахождения и на день заключения договора страхования. Порядок исчисления размера страховой стоимости имеет свои особенности в различных странах и основан на действующем законодательстве.

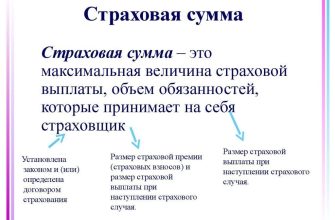

Страховая сумма

Денежная сумма, в пределах которой Страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить Потерпевшим причиненный вред.

Страховой агент

Физическое или юридическое лицо, действующее от имени страховщика по заключению договоров обязательного страхования.

Страховой акт

Документ с указанием места, времени, причин, страхового случая, размеров ущерба и т.д., при необходимости содержащий заключения экспертов и других компетентных органов. Составляется страховой компанией с участием страхователя или его представителя при наступлении страхового случая; служит основанием для выплаты страхового возмещения.

Страховой брокер

Физическое или юридическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика.

Страховой интерес

Термин, имеющий два смысловых значения:

- во-первых, это экономическая заинтересованность страхователя участвовать в страховании. Она возникает в связи с рискованным характером общественного производства, стремлением уберечься от возможной гибели имущества, потери доходов, здоровья, трудоспособности, самой жизни;

- во-вторых, это страховая сумма, в которую оценивается ущерб в связи с возможной гибелью или порчей имущества. Этой сумме ущерба и соответствует страховой интерес владельца имущества.

Страховой полис обязательного страхования

Документ, подтверждающий факт заключения договора обязательного страхования.

Страховой пул

Объединение страховых компаний для совместного страхования определенных рисков, создается преимущественно при приеме на страхование крупных и опасных рисков.

Страховой риск

Опасности и случайности, вследствие возможного наступления которых, страховщик берет на себя обязательства выплатить пострадавшей стороне страховое возмещение.

Это событие, наступление которого не определено во времени и в пространстве, независимое от волеизъявления сторон, опасное и создающее вследствие этого стимул для страхования; это тот риск, который может быть оценен с точки зрения вероятности наступления страхового случая и размеров возможного ущерба.

Страховой рынок

Страховой рынок — система экономических отношений, составляющая сферу деятельности страховщиков и перестраховщиков в данной стране, группе стран и в международном масштабе по оказанию соответствующих страховых услуг страхователям. Страховой рынок – это гибкая система страховых услуг, приспосабливающаяся к интересам страхователей.

Страховой случай

Наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, которое влечет за собой обязанность страховщика произвести страховую выплату.

Страховой ущерб

Стоимость полностью погибшего или обесцененной части поврежденного имущества по страховой оценке. Часть или полная сумма ущерба, причитающаяся к выплате страхователю, называется страховым возмещением.

В личном страховании причитающиеся к выплате денежные средства называют страховой суммой. Часть страховой суммы по дожитию, выплачиваемая в связи с досрочным прекращением уплаты очередных взносов, накопившуюся к моменту прекращения договора страхования жизни, называют выкупной суммой.

Страховой фонд

Термин, имеющий два смысловых значения:

- во-первых, это совокупность натуральных запасов и финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, нанесенного стихийными бедствиями и другими чрезвычайными событиями; является материально-вещественным носителем экономической категории страховой защиты общественного производства;

- во-вторых, — это совокупность финансовых резервов, создаваемых путем страхования; формируется путем поступления фиксированных страховых платежей и используется только для выплат страхового возмещения и страховых сумм, включает в себя также систему запасных и резервных фондов.

Страховое карго

Страхование грузов, перевозимых любым видом транспорта, без страхования самого средства транспорта.

Страховое обеспечение

Уровень страховой оценки по отношению к стоимости страхуемого имущества. Выражается в процентах от указанной стоимости или нормируется в рублях на один объект страхования (например, поголовье животных в размере 70% от их стоимости, домашнее имущество хозяина — в полной стоимости).

Страховое покрытие

Перечень рисков, от которых защищает договор страхования.

Страховое событие

Потенциально возможное причинение ущерба объекту страхования на случай которого заключен договор страхования.

Страховые тарифы

Ценовые ставки, применяемые Страховщиками при определении страховой премии по договору обязательного страхования.

Страховщик

Организация (юридическое лицо), производящая страхование, принимающая на себя за определенное вознаграждение обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки или выплатить страховую сумму, возникшие в результате наступления страхового случая, обусловленных в договоре.

В международной страховой практике для обозначения страховщика также используется термин андеррайтер. Страховщик вступает в конкретные отношения со страхователем. В своих действиях, формируя эти отношения, он руководствуется имеющимися у страхователя и в обществе в целом страховыми интересами.

Сюрвейер

Инспектор или агент страховщика, осуществляющий осмотр имущества, принимаемого на страхование. По заключению сюрвейера страховщик принимает решение о заключении договора страхования. Во многих странах в качестве сюрвейера выступают классификационные общества, а также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействующие со страховщиком на договорной основе.

В отличие от аджастера сюрвейер осматривает имущество до момента заключения договора страхования.

Факультативное перестрахование

Договор, который представляет собой индивидуальную сделку, касающуюся в принципе одного риска.

Договор факультативного перестрахования представляет полную свободу участвующим в нем сторонам: цеденту – в решении вопросов, сколько следует оставить на собственном риске (собственное удержание), перестраховщику — в решении вопросов принятия риска в том или ином объеме.

С учетом предоставленной свободы принятия решений при заключении каждого договора перестрахования перестраховочные платежи взимаются индивидуально, независимо от суммы страховых платежей, полученных цедентом.

Отрицательная сторона факультативного перестрахования заключается в том, что цедент должен передать часть риска до начала ответственности за этот риск.

Перестраховщик обычно располагает небольшим промежутком времени для подробного анализа получаемого в перестраховании риска.

Факультативно-облигаторное перестрахование

Также известно под названием договора открытого покрытия. Договор дает цеденту свободу принятия решений: в отношении каких рисков и в каком размере следует их передать перестраховщику. В свою очередь перестраховщик обязан принять цедированные доли рисков на заранее оговоренных условиях.

Перестраховочные платежи по договорам открытого покрытия определяются на индивидуальной основе по соглашению сторон или пропорционально страховым платежам, полученным при заключении первичного договора страхования.

Договор открытого покрытия может быть невыгодным и небезопасным для перестраховщика, поскольку цедент, произведя анализ рисков в страховом портфеле, передаст в перестрахование только самые небезопасные риски. Поэтому договоры открытого покрытия заключаются перестраховщиками только с такими цедентами, которые пользуются полным доверием, на основании многолетней практики их взаимного сотрудничества.

Франшиза

Определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с договором страхования. Франшиза может устанавливаться в виде определенного процента от страховой суммы или в определенной сумме.

Франшиза условная

Страховщик освобождается от ответственности за убыток, если его размер не превышает размера франшизы, и убыток подлежит возмещению полностью, если его размер превышает франшизу. В этом случае франшиза устанавливается как абсолютная величина.

Франшиза безусловная

Условия франшизы предусматривают, что при расчете величины страховой выплаты, сумма ущерба уменьшается в оговоренном размере независимо от того, каков был ущерб. Таким образом, при безусловной франшизе страховое возмещение равно величине ущерба за вычетом величины безусловной франшизы.

Транспортное средство

Устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

Убыточность страховой суммы

Экономический показатель деятельности страховщика, характеризующий отношение объема выплат страхового возмещения и страховых сумм к сбору премии со всех застрахованных объектов. Он позволяет сопоставить расходы на выплаты с объемом ответственности страховщика.

Показатель убыточности формируется под влиянием следующих факторов: числа застрахованных объектов и их страховой суммы, числа страховых случаев, числа пострадавших объектов и суммы страхового возмещения.

Ущерб по дополнительному оборудованию

Хищение, повреждение, уничтожение в результате ДТП, пожара, взрыва, стихийных явлений, а также в результате противоправных действий третьих лиц дополнительного оборудования застрахованного имущества.

Цедент

Страховщик, передающий в перестрахование принятый им на страхование объект (риск).

Цессия

Процесс передачи страхового риска в перестрахование («уступка риска»).

Шомаж

Страхование потери прибыли и других финансовых потерь, связанных с приостановкой производства в результате наступления страховых случаев, например пожара.

Эксцедент

Излишек страховой суммы, образующийся сверх максимума собственного удержания страховщика или перестраховщика и поступающий полностью в перестрахование.