- Амортизация

- Autocasco

- Minicasco

- Интегральная франшиза

- Сокращение франшизы

- Возобновляемая страховая сумма / потребление страховой суммы

- Гражданская ответственность

- Жизнь автомобиля

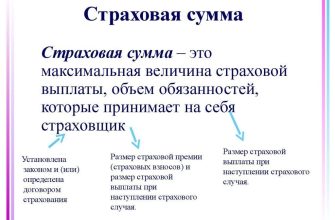

- Страховая сумма

- Общий ущерб

- Частичный ущерб

- Страхователь

- Страховой риск

- Страховое событие

- Застрахованный

- Дополнительное оборудование транспортного средства

- Стандартное оснащение транспортного средства

Амортизация

Амортизация деталей является фактором, который определяет, сколько компонентов вашего автомобиля стоят меньше в день повреждения. Чаще всего это определяется в процентах и зависит от возраста автомобиля. Это означает, что страховщик вычитает из цены деталей и материалов, указанных в полисе, коэффициент амортизации. В зависимости от выбранного вами варианта ваша компенсация может быть уменьшена на коэффициент частичной амортизации или нет.

Autocasco

В рамках страхования Autocasco предлагается компенсация затрат на ремонт или компенсацию в различных ситуациях: от незначительного ущерба (например, поломка, вандализм) до общего ущерба (например, потеря автомобиля из-за пожара, природных сил, кассации) после аварии) или потери транспортного средства в результате кражи.

Minicasco

Minicasco — это вариант страхования Auto Casco с ограниченным страховым покрытием.

Чаще всего так называемые Minicasco обеспечивает страховое покрытие, покрывающее только общие убытки, а частичные убытки (незначительные удары, несчастные случаи) исключаются из сферы страхования. Например, страхование в пакете мини-каско, помимо риска кражи, может дополнительно распространится на компенсацию полного ущерба в результате пожара и называется страхованием от разрушения транспортного средства в результате пожара и угона

Интегральная франшиза

Интегральная франшиза — это сумма, установленная в договоре страхования, которая является нижним пределом ответственности страховщика. Это означает, что ниже его суммы страховщик не несет ответственности за причиненный ущерб. Однако, если стоимость ущерба превышает эту сумму, страховщик выплачивает всю причитающуюся компенсацию.

Сокращение франшизы

Сокращение франшизы — это объявленная сумма или процент, определяемый при подаче заявки на договор страхования, который уменьшает сумму страховой премии, вызывая одновременное уменьшение выплаты компенсации, независимо от суммы ущерба.

Возобновляемая страховая сумма / потребление страховой суммы

В случае возобновляемой страховой суммы, если во время договора страхования выплачивается компенсация за частичный ущерб (например, повреждение стекла), сумма страховки Auto casco будет возобновлена, то есть она вернется к стоимости до повреждения (в этом нет необходимости). дополнительная страховка автомобиля после повреждения). Однако, если договор страхования заключен с возможностью потребления страховой суммы, после каждой выплаты компенсации страховая сумма будет уменьшена. Иногда у клиента есть возможность отказаться от автоматического потребления страховой суммы после каждой выплаты компенсации за выплату дополнительной премии в момент заключения договора.

Гражданская ответственность

Гражданская ответственность — это ответственность за ущерб, причиненный лицу или имуществу третьему лицу, которое согласно положениям гражданского права несет ответственность за его ремонт.

Страхуя транспортное средство в отношении страхования автомобильной ответственности перед третьими лицами, страховщик гарантирует, что в случае причинения ущерба третьему лицу или от имени этого лица транспортным средством, указанным в договоре страхования, страховая компания выплатит компенсацию пострадавшему лицу, и мы не понесем никаких дополнительных расходов.

Жизнь автомобиля

Жизнь автомобиля является количество месяцев или лет, в течение которых эксплуатируется автомобиль. Если год производства предшествует дате первой регистрации, то срок службы исчисляется с 31 декабря года производства. В остальных случаях срок службы исчисляется с даты первой регистрации.

Страховая сумма

Страховая сумма является верхним пределом ответственности страховой компании, указанной в договоре страхования, которому страховая компания может выплатить компенсацию. Это переменная во времени, соответствующая стоимости транспортного средства, указанной в договоре страхования, в определенный момент действия договора.

Общий ущерб

Общий ущерб — это тип ущерба, при котором предмет страхования был потерян (например, украден), поврежден или поврежден до такой степени, что ожидаемая стоимость ремонта превысила бы 70% стоимости транспортного средства на дату повреждения.

Частичный ущерб

Частичный ущерб — это вид ущерба, при котором предмет страхования был поврежден до такой степени, что ожидаемая стоимость ремонта не превышает 70% стоимости автомобиля на дату повреждения.

Страхователь

Страхователь — сторона договора страхования — физическое, юридическое или юридическое лицо без юридического лица, которое заключает договор страхования со страховщиком и выплачивает страхователю премию.

Страховой риск

Страховой риск — это событие, на случай которого происходит страхование и имеющее признаки вероятности и случайности наступления.

Страховое событие

Страховое событие (случай) — событие, указанное в договоре страхования и с возникновением которого наступает обязанность страховой компании осуществить страховое возмещение.

Застрахованный

Застрахованным является физическое лицо, юридическое лицо или организационная единица без правосубъектности (в зависимости от объема страхования, выбранного на момент заключения договора страхования), на основании которого был заключен договор страхования, т. е. владелец транспортного средства, водитель или владелец транспортного средства и каждое лицо управление транспортным средством в момент события, на которое распространяется действие данной страховки.

Дополнительное оборудование транспортного средства

Дополнительное оборудование — указывается в заявке на страхование устройств, которые не входят в стандартную комплектацию изготовителя транспортного средства в условиях заводской сборки или генерального импортера транспортного средства в страну эксплуатации авто, разборка которого невозможна без использования механических инструментов.

Стандартное оснащение транспортного средства

Стандартное оснащение транспортного средства включает в себя устройства и материалы, которые стандартно устанавливаются изготовителем в условиях заводской сборки или генерального импортера транспортного средства в страну эксплуатации авто.