Каждое условие договора страхования важно, однако есть такие, от которых зависит будут ли Ваши ожидания по ним оправданы. В статье рассмотрены важные условия договора страхования.

Есть ситуации, когда потребитель, заключая договор страхования, не изучает какие именно события признаются страховыми случаями, откладывая изучение его условий «на потом».

В дальнейшем, исходя из общего названия страхового случая, чувствует себя обманутым при получении отказа в страховой выплате/страховом возмещении. Однако, отказывая в страховой выплате страховщик действует правомерно по основаниям отсутствия страхового случая согласно условиям заключенного договора.

Чтобы обезопасить себя от неприятных сюрпризов, предлагаем разобраться, какие условия должны быть включены в договор страхования.

По договору страхования одна сторона (страховщик) обязуется в случае наступления определенного события (страхового случая) выплатить другой стороне (страхователю) или другому лицу, определенному в договоре, денежную сумму (страховую выплату), а страхователь обязуется уплачивать страховые платежи и выполнять другие условия договора.

Условия, которые должны содержать договор страхования, определены законодательно. Среди них такие условия договора как:

- предмет договора страхования;

- страховой случай;

- размер денежной суммы, в пределах которой страховщик обязан произвести выплату в случае наступления страхового случая (страховая сумма);

- размер страхового платежа и сроки его уплаты;

- условия осуществления страховой выплаты;

- причины отказа в страховой выплате;

- права и обязанности сторон и ответственность за неисполнение или ненадлежащее исполнение условий договора.

Учтите, что договоры страхования заключаются в соответствии с правилами страхования , разрабатываемыми страховщиком для каждого вида страхования отдельно и подлежат регистрации в Уполномоченном органе.

Рассмотрим подробнее отдельные из приведенных существенных условий договора страхования.

Страховым случаем является событие, предусмотренное договором страхования или законодательством и с наступлением которого возникает обязанность страховщика произвести выплату страховой суммы (страхового возмещения) страхователю, застрахованному или другому третьему лицу.

Обязательно обратите внимание и на обстоятельства, при наличии которых событие, определенное договором страхования, будет признаваться страховым случаем. Это может быть и территория, и время суток, и способ, например, получение телесных повреждений и прочее.

Например, в договоре добровольного страхования наземного транспорта указывалось, что страхователь обязан обеспечить хранение транспортного средства в ночное время суток (с 23.00 до 06.00) и не должно оставлять его в неохраняемых местах. При этом договор страхования вступает в силу по риску «незаконное владение» только с момента оборудования транспортного средства электронным или механическим средством похищения и подписания сторонами соответствующего акта осмотра транспортного средства.

Как правило, договор страхования определяет, кроме тех событий, признаваемых страховым случаем, также отдельно события, не являющиеся страховым случаем (исключение/исключение из страховых случаев). К ним относятся как события, произошедшие вследствие обстоятельств непреодолимой силы, умышленных действий застрахованного лица, так и зависящие от определенных обстоятельств их наступления. К примеру, по договору страхования от несчастного случая устанавливалось право страховщику не возмещать ущерб в случаях, если причиной несчастного случая явилось несоблюдение (нарушение) страхователем правил пожарной безопасности, правил техники безопасности, самолечения.

Перечень исключений из страховых случаев, как правило, довольно большой. Но ознакомиться с ним перед тем, как принимать решение о заключении договора страхования, следует обязательно.

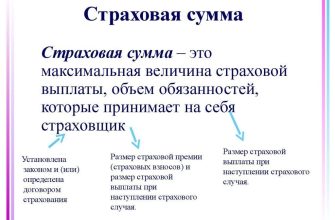

Страховой суммой является денежная сумма, в пределах которой страховщик в соответствии с условиями договора страхования обязан произвести выплату при наступлении страхового случая.

Страховой выплатой, в свою очередь, является денежная сумма, которую страховщик фактически выплачивает после наступления страхового случая. При этом страховая выплата не может быть больше страховой суммы. То есть страховая выплата ограничивается размером страховой суммы.

Страховая сумма может быть установлена по отдельному страховому случаю, группе страховых случаев, договору страхования в целом. Страховая сумма не устанавливается только для страхового случая при наступлении которого осуществляются регулярные, последовательные страховые выплаты в виде аннуитета.

При наступлении страхового случая по договорам имущественного страхования и страхования ответственности страховая выплата (страховое возмещение) хотя и производится в пределах страховой суммы, но не может превышать размера прямого убытка, понесенного страхователем.

Обратите внимание, что в договоре страхования может определяться франшиза . Франшиза – это часть ущерба, не возмещаемая страховщиком.

Самыми распространенными, используемыми страховщиками, являются 2 вида франшиз:

- условная. Это означает, что страхователь возмещает убытки самостоятельно, если убытки меньше установленной суммы франшизы. Если же размер ущерба больше франшизы, то страховщик покрывает всю сумму ущерба (в том числе и франшизу);

- безусловная. Это значит, что из суммы ущерба всегда вычитается франшиза. Если франшиза больше размера убытков, тогда страховщик ничего не выплачивает.

Размер франшизы должен быть фиксированным (в денежных единицах), выражаться в процентах от страховой суммы. Также есть нулевая франшиза, соответственно предусматривающая полную компенсацию убытков страховщиком, однако в пределах страховой суммы.

Величина франшизы влияет и на размер страхового платежа – чем ниже франшиза, тем больше сумма страхового платежа. Перед заключением договора страхования обязательно следует узнать это.

Страховой платеж или страховой взнос или страховая премия – это плата за страхование, которую страхователь обязан внести страховщику согласно договору страхования.

Как правило, договором страхования предусматривается внесение страхового платежа страхователем единовременно, хотя может быть предусмотрено его уплату рассроченными платежами.

Обратите особое внимание на то, что по общему правилу именно с момента внесения первого страхового платежа связывается вступление в силу договора страхования, если иное не предусмотрено договором страхования.

Это означает, что договор может быть заключен (подписан сторонами, иметь реквизиты), но он не вступит в силу до момента внесения первого страхового платежа (если иное не предусмотрено договором страхования). То есть, момент заключения договора может не совпадать с моментом вступления в силу.

На практике не вступление в силу договора – это отсутствие обязательств сторон. Да, если договор страхования заключен и произошел страховой случай, но договор не вступил в силу (в связи с невнесением страхового платежа на момент наступления случая), тогда, соответственно, обязательств у страховщика по страховой выплате не возникает.

Не могут оставаться вне Вашего внимания и условия осуществления страховой выплаты; причины отказа в страховой выплате, права и обязанности, ответственность сторон.

Так, к основаниям для отказа страховщика в осуществлении страховых выплат/страхового возмещения, определенных законодательством, в том числе относится:

- представление страхователем заведомо ложных сведений о факте наступления страхового случая;

- несвоевременное уведомление страхователем о наступлении страхового случая без уважительных причин или создания страховщику препятствий в определении обстоятельств, характера и размера убытков

Договором страхования могут быть предусмотрены другие основания для отказа в осуществлении страховых выплат, если это не противоречит закону.

В заключение, подчеркнем, что каждое из условий договора имеет большое значение и влияет на отношения сторон, выполнение обязательств и последствия невыполнения взятых на себя обязательств.

В этой связи нельзя забывать о закрепленном в законодательстве принципе свободы договора — стороны свободны в заключении договора, выборе контрагента и определении условий договора с учетом требований Гражданского кодекса, других актов гражданского законодательства, обычаев делового оборота, требований разумности и справедливости. Обязательство должно выполняться должным образом; односторонний отказ от обязательства или одностороннее изменение его условий не допускается.

Следовательно, перед заключением договора страхования необходимо ознакомление с его условиями, и не откладывать тщательное изучение условий договора до наступления самого случая. Будем сознательны!