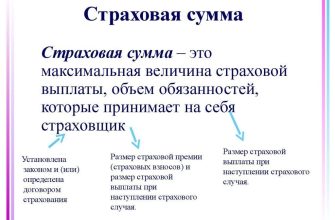

В страховании КАСКО (комплексное автострахование) агрегатная и неагрегатная страховая сумма относятся к лимиту ответственности страховой компании по страховому риску.

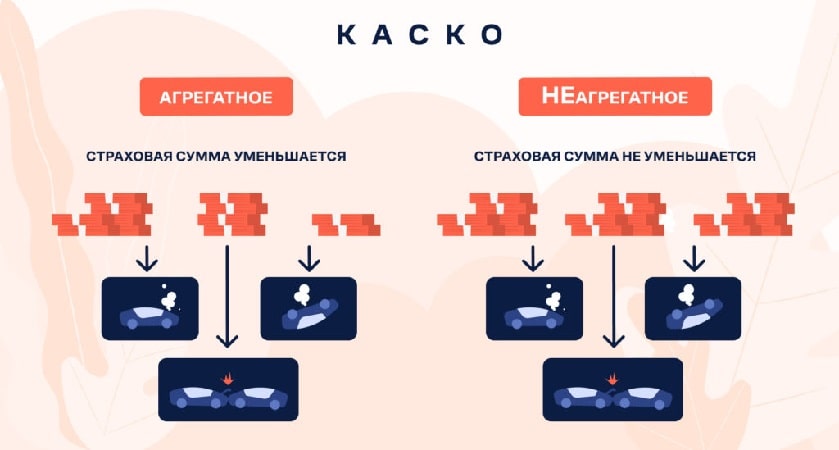

Агрегатная страховая сумма в КАСКО представляет собой общую сумму, которую страховая компания готова выплатить по всем страховым случаям в течение определенного периода. Это означает, что если владелец автомобиля подает несколько заявок на возмещение ущерба в течение одного страхового периода (обычно год), то агрегатная страховая сумма будет представлять максимальную сумму, которую страховая компания может выплатить за все эти случаи.

Неагрегатная страховая сумма в КАСКО, напротив, определяется для каждого отдельного страхового случая. Это означает, что каждая отдельная претензия или ущерб будет рассматриваться и оплачиваться отдельно, в пределах неагрегатной страховой суммы.

Например, если владелец автомобиля имеет агрегатную страховую сумму в размере 1 миллиона рублей и неагрегатную страховую сумму в размере 500 000 рублей, это означает, что страховая компания готова выплатить до 1 миллиона рублей за все случаи ущерба в течение страхового периода, но не более 500 000 рублей за каждый отдельный случай.

Лимит ответственности в страховании по риску, представленный агрегатной и неагрегатной страховыми суммами, помогает страховым компаниям ограничить свою ответственность и установить предельные суммы, которые они готовы выплатить по каждому страховому случаю или в общей сложности за определенный период. Это помогает обеспечить финансовую устойчивость и защиту интересов как страховой компании, так и застрахованного лица.

Плюсы и минусы агрегатного КАСКО

Рассмотрим детальнее понятие «агрегатное КАСКО» — что это, каковы его преимущества. Главное достоинство – цена, которая на 20% — 40% меньше, чем при оформлении безагрегатного КАСКО. Основной минус – вероятность того, что страховая выплата не покроет ущерб в случае угона авто либо его полного повреждения.

Это — вариант для водителей:

- предпочитающих спокойную езду, избегающих аварийных ситуаций;

- передвигающихся на машине в районах с небольшой интенсивностью автодвижения;

- редко пользующихся ТС;

- хранящих авто в гараже либо на платных стоянках.

Плюсы и минусы неагрегатного КАСКО

Современные страховые компании предлагают, в основном, неагрегатное КАСКО. Такой вид страховки обязателен для водителя, не имеющего стажа и в случае покупки ТС в кредит.

Преимуществами этого варианта считаются:

- неснижаемая страховая сумма;

- возможность получать выплаты неоднократно.

Единственный недостаток безагрегатного КАСКО – более высокая цена.