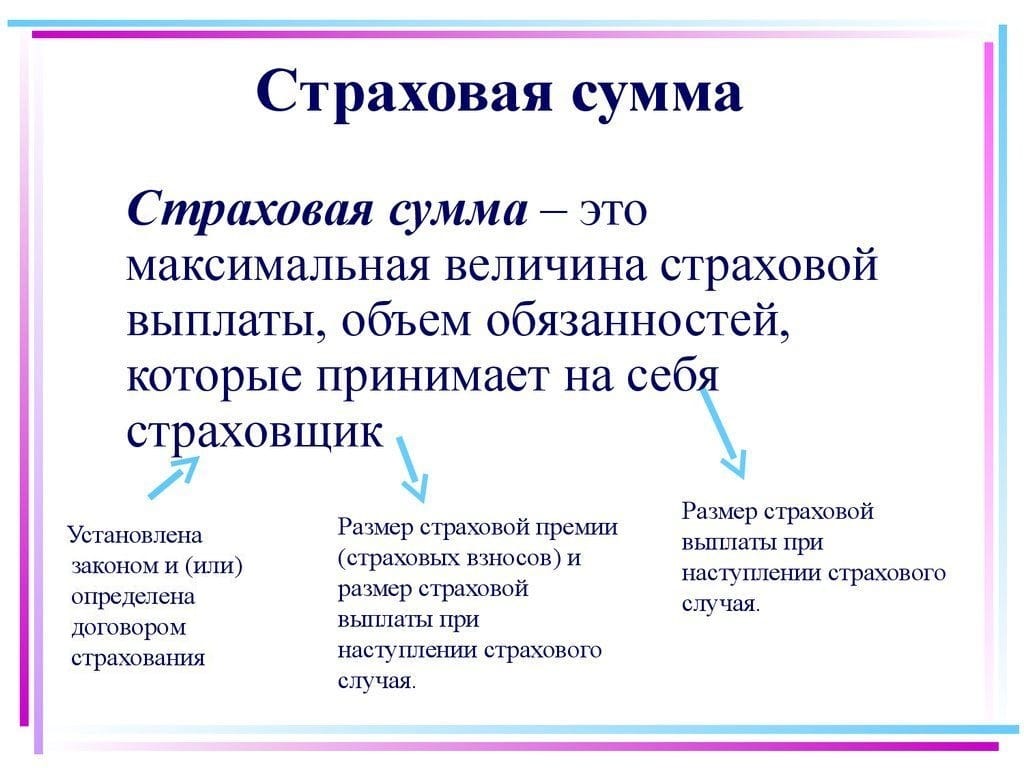

Страховая сумма — это сумма денег, которую страховая компания обязуется выплатить застрахованному лицу или выгодоприобретателю в случае наступления страхового события, оговоренного в полисе страхования. Это сумма, которая определяется и указывается в страховом договоре и является максимальной суммой, которую страховая компания выплатит в случае потери, ущерба или другого страхового события.

Страховая сумма может различаться в зависимости от типа страхования. Например, в автомобильном страховании страховая сумма может определяться на основе стоимости автомобиля в момент заключения договора. В страховании жизни страховая сумма может быть суммой, которую страховая компания обязуется выплатить выгодоприобретателям в случае смерти застрахованного лица.

Страховая сумма имеет важное значение при определении размера страхового возмещения. Если страховой случай происходит и ущерб или потери оказываются ниже страховой суммы, то страховая компания будет выплачивать сумму, соответствующую фактическому ущербу или потерям. Однако, если ущерб или потери превышают страховую сумму, то страховая компания выплатит только максимальную сумму, указанную в страховом договоре.

Важно отметить, что страховая сумма должна быть разумно выбрана, чтобы она позволяла покрыть возможные убытки и потери, связанные со страховым событием. Слишком низкая страховая сумма может привести к недостаточному возмещению, а слишком высокая сумма может привести к переплате за страхование. Поэтому важно тщательно оценить свои страховые потребности и согласовать страховую сумму с агентом или компетентным специалистом по страхованию.

Какие есть виды страховых сумм?

В зависимости от вида страхования, существуют различные виды страховых сумм. Некоторые из них включают:

- Страховая сумма на замещение стоимости (Replacement Cost): Это сумма, которая покрывает замещение или восстановление утраченного или поврежденного имущества без учета его фактической стоимости. В случае утраты или повреждения страхового объекта, страховая компания выплачивает сумму, необходимую для приобретения аналогичного нового объекта.

- Страховая сумма на текущую стоимость (Actual Cash Value): Это сумма, которая покрывает стоимость замещения утраченного или поврежденного имущества, учитывая его износ и старение. В случае страхового случая, страховая компания выплачивает сумму, равную стоимости имущества на момент наступления страхового события, учитывая его текущую рыночную стоимость и износ.

- Фиксированная страховая сумма (Fixed Sum): Это предопределенная сумма, которая является максимальной выплатой страховой компании по страховому случаю. Независимо от фактических затрат или убытков, страховая компания будет выплачивать только указанную фиксированную сумму.

- Индексируемая страховая сумма (Indexed Sum): Это сумма, которая изменяется в соответствии с определенным индексом или индикатором, таким как инфляция или изменение стоимости. В этом случае, страховая сумма регулярно пересматривается и корректируется, чтобы отразить изменение стоимости или индексации.

- Групповая страховая сумма (Group Sum): В случае группового страхования, например, в групповом страховании жизни или медицинского страхования, страховая сумма определяется для всей группы лиц, а не для отдельного лица. В этом случае, страховая сумма может быть распределена между участниками группы в соответствии с определенными правилами или пропорциями.

Это лишь несколько примеров видов страховых сумм, и конкретные виды могут различаться в зависимости от типа страхования и полиса. При выборе страховой суммы рекомендуется обратиться к страховому агенту или специалисту по страхованию для получения конкретной информации и советов, соответствующих вашим потребностям.

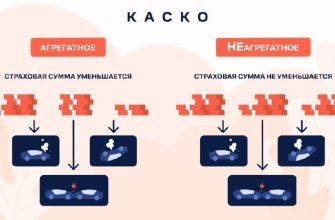

Что такое неагрегатная страховая сумма?

Неагрегатная страховая сумма относится к понятию страхования и означает сумму, предусмотренную для выплаты по отдельному страховому случаю или по отдельному объекту страхования. В отличие от агрегатной страховой суммы, которая является общей суммой, предусмотренной для всех страховых случаев или объектов страхования в течение определенного периода, неагрегатная страховая сумма определяется для каждого отдельного случая или объекта страхования.

Например, в автомобильном страховании неагрегатная страховая сумма может определяться для каждого инцидента отдельно. Если автомобиль был поврежден в двух отдельных ДТП, то для каждого случая будет использоваться неагрегатная страховая сумма. Это означает, что каждый случай будет рассматриваться и оплачиваться отдельно, и сумма выплаты по первому случаю не будет влиять на сумму выплаты по второму случаю.

Неагрегатная страховая сумма может быть применена в различных видах страхования, таких как страхование имущества, страхование ответственности, страхование жизни и т. д. В каждом случае она определяется исходя из характеристик и рисков, связанных с конкретным страховым объектом или ситуацией.

Что такое агрегатная страховая сумма?

Агрегатная страховая сумма относится к понятию страхования и представляет собой общую сумму, предусмотренную для выплаты по всем страховым случаям или объектам страхования в течение определенного периода или события.

В отличие от неагрегатной страховой суммы, которая определяется для каждого отдельного случая или объекта страхования, агрегатная страховая сумма является общей суммой, которая охватывает все страховые случаи или объекты страхования, происходящие в определенный период.

Например, в страховании имущества агрегатная страховая сумма может указываться для всего имущества за определенный период. Если владелец имеет агрегатную страховую сумму в размере $1 миллион, то эта сумма будет представлять максимальную сумму, которую страховая компания будет готова выплатить за все страховые случаи, происходящие с имуществом в течение определенного периода.

Агрегатная страховая сумма может быть применена в различных видах страхования, включая страхование имущества, страхование ответственности, страхование жизни и другие. Она помогает страховым компаниям контролировать общий объем рисков, с которыми они сталкиваются, и устанавливать предельные выплаты для всех страховых случаев в рамках определенного периода.